วิศวกรที่หันมาเดินทางในสายการเงินแบบเต็มตัวมากว่า 10 ปี ด้วย Passion อันแรงกล้าและความคลั่งไคล้ในการลงทุน โดยมีเป้าหมายสูงสุดคือการเผยแพร่และปลูกฝังแนวคิดการลงทุนเชิงวิทยาศาสตร์ให้นักลงทุนไทยได้ลงทุนกันด้วยหลักเหตุและผล ไม่ใช่ไสยศาสตร์ครับ !!

- ทำไมปี 2023 จึงยังคงเป็นปีที่ยากลำบากสำหรับการลงทุนในตลาดหุ้นไทย? - December 25, 2023

- 5 ข้อผิดพลาดที่พบบ่อยๆในการวิเคราะห์ผลการลงทุน - September 13, 2020

- พิสูจน์ความอันตรายของการเก็งกำไรระยะสั้นด้วยทฤษฎี Risk of Ruin - July 19, 2020

ในช่วงเวลาปิดงบครึ่งปีหรือปลายปีนั้นมักเป็นช่วงเวลาที่นักลงทุนจำนวนมากกำลัง Review หรือทบทวนผลตอบแทนของกองทุนต่างๆที่ตัวเองกำลังลงทุนอยู่ โดยผมเชื่อว่ายังมีนักลงทุนอีกหลายท่านที่อาจยังไม่ทราบถึงเทคนิคและข้อผิดพลาดสำคัญๆในการวิเคราะห์ค่าสถิติที่ใช้ในการเปรียบเทียบประสิทธิภาพของการลงทุนของตัวเอง

โดยในบทความนี้ผมจะมาแชร์ให้เห็น 5 ข้อผิดพลาดสำคัญๆที่พบได้บ่อยๆ (Common Pitfall) ในการวิเคราะห์ผลการลงทุนกันครับ

ข้อ 1 : ผลงานนั้นไม่ใช้แค่เรื่องของผลตอบแทน

นักลงทุนจำนวนมากมักวัด “ผลงาน” ของกองทุนหรือกลยุทธ์การลงทุนโดยพิจารณาเพียงแค่ส่วนผลตอบแทนที่นักลงทุนได้รับ โดยไม่ได้มีการพิจารณาเรื่องความเสี่ยงรวมถึงความผันผวนของมูลค่าพอร์ตระหว่างการลงทุน เช่น อัตราการถดถอยจากจุดสูงสุด (Maximum Drawdown) หรือ กรอบแกว่งตัวของผลตอบแทนในแต่ละเดือน เป็นต้น

เหตุผลก็เพราะว่า ในสถานการณ์การลงทุนจริงๆนั้น มันแทบจะเป็นไปไม่ได้ที่นักลงทุนจะตัดขาดตัวเองไม่รับรู้ข่าวสารอะไรจากโลกภายนอก โดยเฉพาะถ้ากองทุนหรือกลยุทธ์การลงทุนที่คุณเลือกลงทุนอยู่นั้น เป็นกลยุทธ์ประเภท Buy & Hold ที่ไม่ได้มีกลไกการตัดขาดทุนหรือถูกข้อบังคับในการลงทุนบางอย่างให้ต้องถือหุ้นอยู่ส่วนหนึ่งตลอดเวลา การพิจารณาค่า Maximum Drawdown ที่เคยเกิดขึ้นในอดีตนั้นจะช่วยให้คุณสามารถ “คาดการณ์” ระดับการขาดทุนที่อาจต้องพบในอนาคตได้

ยกตัวอย่าง เช่น ให้เลือกระหว่างกองทุน A ที่มีผลตอบแทน 40% แต่มี Maximum Drawdown ที่ 40% กับกองทุน B ที่มีผลตอบแทน 20% แต่มีค่า Maximum Drawdown ที่ 20%

คุณจะเลือกกองทุน A หรือ B ? โดยทั้ง 2 กองนั้นมีระดับ Risk/Reward ที่เท่ากัน

โดยผมเชื่อว่ามีผู้อ่านหลายๆคนจะต้องตอบข้อ A เพราะอยากได้รับผลตอบแทนที่สูงกว่า แต่เชื่อผมเถอะครับว่าในความเป็นจริงแล้ว ด้วยภาวะข่าวร้ายที่เข้ามาถาโถมบวกกับภาวะเศรษฐกิจโลกตกต่ำคุณอาจจะหนีตายล้างพอร์ตไปตอน Drawdown ไม่ถึง 20% ด้วยซ้ำ

ถ้าคุณเป็นนักลงทุนที่เคยลงทุนผ่านเหตุกาณ์วิกฤติต่างๆมา การที่ต้องเผชิญและอดทนกับระดับ การถดถอยของพอร์ตโฟลิโอจากจุดสูงสุดเดิม (Maximum Drawdown) ที่ 40% เมื่อเปรียบเทียบกับ 20% นั้นมันเป็นความแตกต่างที่เรียกได้ว่า นรกกับสววรค์เลยทีเดียว

ข้อ 2 : วัดความเสี่ยงตามมาตราฐานอุตสาหกรรมเพียงอย่างเดียว

การวัดความเสี่ยงของกองทุนหรือกลยุทธ์การลงทุนโดยใช้เพียงแค่ค่า Standard Deviation หรือ Sharpe Ratio ตามมาตราฐานอุตสาหกรรมนั้น จริงๆแล้วเป็นวิธีการวิเคราะห์ความผันผวนของมูลค่าพอร์ตโฟลิโอที่จะรวมผลกระทบทั้งในด้านบวก (กำไร) และด้านลบ (ขาดทุน) มาเป็นตัวตัดสินระดับความเสี่ยงของพอร์ตโฟลิโอ

ซึ่งในกรณีปกติ ถ้าเราหรือผู้แนะนำการลงทุนนำค่า Sharpe Ratio หรือ Standard Deviation ของพอร์ตโฟลิโอมาใช้เป็นดัชนีชี้วัด (Metric) ในการคัดเลือกกองทุนหรือกลยุทธ์การลงทุน เราจะพบว่าในหลายๆกรณีมันกลับจัดลำดับกองทุนที่มีมูลค่าหน่วยลงทุนเพิ่มขึ้นอย่างรวดเร็วในระยะเวลาอันสั้น (หรือที่เรียกว่า Performer) เป็นกองทุนที่มี ”ความเสี่ยงสูง” และ “ไม่น่าลงทุน” เนื่องจากมีค่า Standard Deviation ที่สูง (ซึ่งจะทำให้คำนวนค่า Sharpe Ratio ออกมาได้ต่ำลงด้วย)

ซึ่งในความเป็นจริงนั้น ผมเชื่อว่านักลงทุนทุกคนชื่นชอบด้วยซ้ำในกรณีที่พอร์ตนั้นมีความผันผวนอย่างรุนแรงในด้านบวก เพราะมูลค่าพอร์ตของเรานั้นเติบโตขึ้นอย่างรวดเร็วในระยะเวลาอันสั้นนั่นเอง

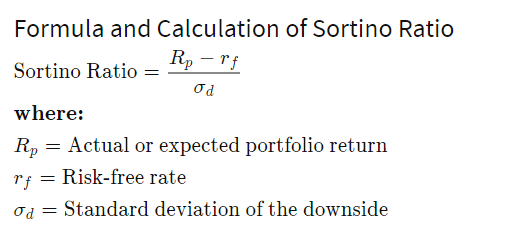

โดยเราสามารถแก้ปัญหาข้อผิดพลาด (Common Pitfall) นี้ได้โดยการเปลี่ยนไปใช้ดัชนีชี้วัด (Metric) ตัวอื่นที่เป็นการวัดความผันผวนในด้านลบ (ขาดทุน) เพียงอย่างเดียวซึ่งก็คือ Sortino Ratio โดยมีสูตรคำนวนดังต่อไปนี้

ภาพที่ 1: สูตรการคำนวนค่า Sortino Ratio (Ref : https://www.investopedia.com/terms/s/sortinoratio.asp)

ภาพที่ 1: สูตรการคำนวนค่า Sortino Ratio (Ref : https://www.investopedia.com/terms/s/sortinoratio.asp)

โดยสามารถอ่านข้อมูลเพิ่มเติมเกี่ยวกับการคำนวนและที่มาของค่าต่างๆที่ต้องใช้ได้ใน Website อ้างอิงได้เลยครับ

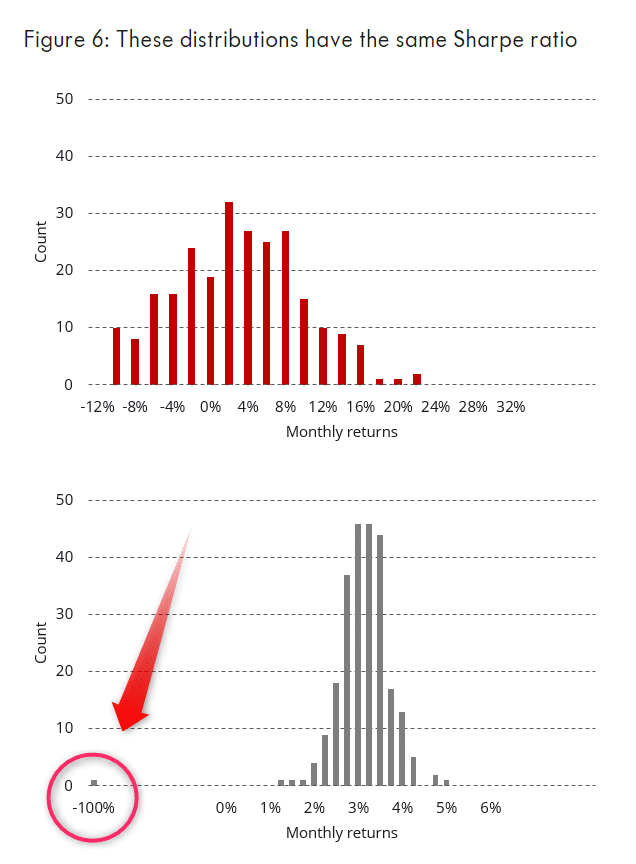

และนี่คือภาพตัวอย่างของอีกหนึ่งปัญหาของการใช้ Sharpe Ratio ในการพิจารณาตัดสินใจ โดย 2 กองทุนนี้จริงๆแล้วมีค่า Sharpe Ratio ที่เท่ากัน แต่จะเห็นได้ว่าทั้ง 2 กองนั้นกลับมีการกระจายตัวของค่าผลตอบแทนรายเดือนที่แตกต่างกันอย่างชัดเจน เนื่องจากกลยุทธ์ที่ใช้ในการบริหารกองทุนทั้ง 2 นั้นมีลักษณะเฉพาะที่แตกต่างกันออกไป ซึ่งลักษณะเฉพาะ (Characteristic) เหล่านี้อาจจะไม่เหมาะกับนักลงทุนบางประเภทก็ได้

ภาพที่ 1 : การกระจายตัวของผลตอบแทนรายเดือน (Monthly Return) ของ 2 กลยุทธ์ที่มี Sharpe Ratio เท่ากันแต่รูปแบบการกระจายตัวนั้นมีความแตกต่างกันอย่างมาก (Source : https://www.winton.com/research/sorting-the-sheep-from-the-goats)

ข้อ 3 : การเปรียบเทียบกับดัชนี Benchmark ที่ไม่เหมาะสม

ถึงแม้่ว่าข้อผิดพลาดนี้ฟังดูอาจจะเป็นความรู้ขั้นพื้นฐานที่เรียกได้ว่า Basic สุดๆ ในการลงทุนแต่เชื่อหรือไม่ว่า? ผมเห็นข้อผิดพลาดนี้บ่อยมากโดยเฉพาะในช่วงเวลาแบบนี้ที่ตลาดหุ้นไทยนั้นมีการเคลื่อนไหวที่เรียกได้ว่า “ไม่สอดคล้อง” กับตลาดหุ้นพัฒนาแล้วเช่น ตลาดหุ้นสหรัฐ หรือ ตลาดหุ้นยุโรป เป็นต้น

โดยหลายๆครั้งผมมักเห็นการนำผลของกองทุนที่ลงทุนในตลาดหุ้นต่างประเทศมาทำการเปรียบเทียบกับดัชนี SET Index โดยไม่ได้มีดัชนีชี้วัดของตลาดที่กองทุนหรือกลยุทธ์การลงทุนนั้นลงทุนอยู่เช่น ดัชนี S&P500, ดัชนี Dow Jone หรือ ดัชนี Nasdaq เพื่อเปรียบเทียบด้วยซ้ำ

ซึ่งสิ่งนี้นอกจากจะทำให้นักลงทุนมือใหม่เข้าใจอย่างผิดๆว่า กองทุนหรือกลยุทธ์การลงทุนนี้สามารถสร้างผลตอบแทนชนะตลาดหุ้นไทยได้ มันยังทำให้นักลงทุนนั้นไม่สามารถที่จะรู้ได้เลยว่า แล้วตกลงกองทุนหรือกลยุทธ์การลงทุนนี้สามารถสร้างผลตอบแทนชนะดัชนีชี้วัด (Benchmark) ตลาดที่ลงทุนอยู่ได้หรือไม่?

ข้อ 4 : เปรียบเทียบโดยไม่คำนึงถึงแนวทางและข้อจำกัดการลงทุน

สืบเนื่องมาจากข้อที่แล้ว ยังมีนักลงทุนอีกจำนวนไม่น้อยเช่นกันที่มักเปรียบเทียบผลตอบแทนของการลงทุน โดยไม่ได้มีการคำนึงถึงความแตกต่างของแนวทางการลงทุนหรือข้อจำกัดของการลงทุนที่แตกต่างกันออกไปในแต่ละกองทุนหรือกลยุทธ์การลงทุน

โดยการพิจารณาเปรียบเทียบกองทุนหรือกลยุทธ์การลงทุนเพียงแค่กลุ่มที่มีนโยบายและข้อจำกัดที่ใกล้เคียงกันนั้น จะเป็นส่วนที่จะช่วยนักลงทุนเป็นอย่างมากในการประเมินประสิทธิภาพของกองทุนหรือกลยุทธ์ของที่เราลงทุนอยู่ (เช่น แนวทาง Value Investing หรือแนวทาง Trend Following) ว่าจริงๆแล้วได้สร้างผลตอบแทนอยู่ในกลุ่ม Percentile ที่เหนือกว่าค่าเฉลี่ยของกองทุนประเภทเดียวกันในตลาดหรือไม่?

ถ้ายกตัวอย่างง่ายๆก็คล้ายๆกับเราเอานักวิ่งกับนักว่ายน้ำมาแข่งกันว่าใครจะไปถึงเส้นชัย 100m ได้ก่อนกันนั่นแหละครับ

เพราะในที่สุดแล้ววิเคราะห์ที่ผิดพลาดมักส่งผลให้นักลงทุน มีความต้องการที่จะสลับเปลี่ยนกองทุนหรือกลยุทธ์การลงทุนบ่อยๆ นอกจากนักลงทุนจะต้องเสียค่าใช้จ่ายต่างๆเพิ่มขึ้นแล้วยังทำให้มีโอกาสได้รับผลตอบแทนที่น้อยลงอีกด้วย ซึ่งทีมวิจัยของ SiamQuant ได้เคยเขียนไว้ในบทความนี้ ผลกระทบจากการสลับเปลี่ยนกลยุทธ์การลงทุนไปมา

ข้อ 5 : กรอบเวลาการวัดผลที่สั้นเกินไป

เพื่อนๆพี่ๆน้องๆนักลงทุนรู้หรือไม่ว่า แท้ที่จริงแล้วความผิดพลาดที่อันตรายที่สุดของการลงทุนนั้นเกิดขึ้นมาจากตัวนักลงทุนเอง (โดยสามารถอ่านเพิ่มเติมได้ในบทความ รู้จักกับ Behavioral Finance ความลับที่จะทำให้คุณลงทุนได้ดียิ่งขึ้น!) และหนึ่งในสิ่งที่สำคัญที่สุดนั้นคือเรื่องของกรอบเวลาที่นักลงทุนใช้ในการ “วัดผลงาน” กองทุนหรือกลยุทธ์การลงทุนที่สั้นจนเกินไป ซึ่งจะทำให้เกิดปัญหาตามมาอีกมากมายยกตัวอย่างเช่น

- นักลงทุนทำการสลับเปลี่ยนกองทุนหรือกลยุทธ์การลงทุนบ่อยจนเกินความจำเป็น ทำให้ต้องแบกรับค่าใช้จ่ายที่เกิดขึ้นในการสลับสับเปลี่ยนกองทุนหรือกลยุทธ์การลงทุน

- อาจทำให้นักลงทุนทอดทิ้งกองทุนหรือกลยุทธ์การลงทุนที่ดีไปโดยไม่รู้ตัว

- การตั้งเป้าผลตอบแทนไว้สูงและมีกรอบเวลาอันสั้น ทำให้ต้องเลือกกลยุทธ์หรือกองทุนที่ลงทุนในสินทรัพย์มีความเสี่ยงสูงมากๆซึ่งอาจไม่เหมาะกับระดับความเสี่ยงที่ตัวนักลงทุนรับได้

โดยเราสามารถแก้ไขปัญหาเหล่านี้ได้โดย ให้นักลงทุนตั้งเป้ากรอบเวลาลงทุนไว้ 3-5 ปีเป็นอย่างต่ำด้วยเหตุผลหลักๆ คือ

- ไม่มีกลยุทธ์การลงทุนประเภทไหนในโลกนี้ที่ไม่มีช่วงเวลาที่ขาดทุน (Underperformance Period) โดยทีมวิจัยของ SiamQuant ได้เคยเขียนบทความเกี่ยวกับเรื่องนี้ไว้แล้วในบทความ Underperformance กับการลงทุน

- ควรให้โอกาสกองทุนหรือกลยุทธ์การลงทุนนั้นได้ลงทุนอยู่ในตลาดอย่างน้อยให้ครบ 1 Cycle (มีทั้งช่วงตลาดขาขึ้น, ตลาดขาลง และ ตลาด Sideway) เพื่อที่จะให้เวลาที่กลยุทธ์จะแสดงศักยภาพของมันออกมา

- ลดค่าใช้จ่ายที่ซ่อนอยู่ในการสลับสับเปลี่ยนกองทุนหรือกลยุทธ์การลงทุนแต่ละครั้ง

ซึ่งผมเชื่อว่ามีนักลงทุนหน้าใหม่หลายๆท่านอาจจะคิดว่า การสลับกองทุนหรือกลยุทธ์การลงทุนไปๆมาเพื่อหวังที่จะสามารถหากำไรให้ได้มากๆในทุกๆช่วงของตลาดคือสิ่งที่วัดความเก่งและความสำเร็จของการลงทุน แต่จริงๆแล้วการปกป้องเงินทุนให้อยู่รอดในตลาดได้ในทุกสภาวะและความสามารถที่จะสร้างผลตอบแทนเหนือตลาดได้อย่างสม่ำเสมอต่างหาก คือวิถีของการประสบความสำเร็จอย่างยั่งยืนในตลาดหุ้นครับ

บทสรุปของ 5 ข้อผิดผลาดที่พบบ่อยในการวิเคราะห์ผลการลงทุน

เป็นอย่างไรบ้างครับกับการแชร์ประสบการณ์ 5 ข้อผิดพลาดที่พบบ่อยๆหรือที่เรียกว่า Common Pitfall ของการวิเคราะห์ผลการลงทุน ซึ่งก็คือ

- การวัด “ผลงาน” ของกองทุนหรือกลยุทธ์การลงทุนโดยพิจารณาเพียงแค่ส่วนผลตอบแทนที่นักลงทุนได้รับ โดยไม่ได้มีการพิจารณาเรื่องความผันผวนของมูลค่าพอร์ตระหว่างการลงทุน

- การวัดความเสี่ยงของกองทุนหรือกลยุทธ์การลงทุนโดยใช้เพียงแค่ค่า Standard Deviation หรือ Sharpe Ratio ตามมาตราฐานอุตสาหกรรม

- การเปรียบเทียบกับดัชนี Benchmark ที่ไม่เหมาะสม

- การเปรียบเทียบโดยไม่คำนึงถึงแนวทางและข้อจำกัดการลงทุน

- การมีกรอบเวลาการวัดผลที่สั้นเกินไป

โดยผมหวังว่าประสบการณ์เหล่านี้น่าจะเป็นประโยชน์และเป็นการการติดอาวุธทางปัญญาให้กับนักลงทุนทุกคน ให้สามารถที่จะพิจารณาเลือกกองทุนหรือกลยุทธ์การลงทุนที่จะมาตอบโจทย์การลงทุนได้ดีมากขึ้นครับ