กองทุนส่วนบุคคลสำหรับการจัดพอร์ตการลงทุนในต่างประเทศ

Permanent Portfolio

บริการจัดพอร์ตการลงทุนแบบต้นตำรับ All Weather Strategy เพื่อปกป้องความเสี่ยงและรับมือกับทุกสภาวะเศรษฐกิจ ด้วยการผสานรวมสินทรัพย์ที่โดดเด่นในแต่ละช่วงเวลาเอาไว้ในพอร์ตเดียวกัน

- จัดพอร์ตด้วยกลยุทธ์ที่สามารถปกป้องความเสี่ยงและรับมือกับทุกสภาวะเศรษฐกิจในช่วง 100 ปีที่ผ่านมา

- ลงทุนผ่าน DR เพื่อยกเว้นภาษี Capital Gain Tax ในการลงทุนต่างประเทศ

- ปกป้องความเสี่ยงค่าเงินเฉพาะเมื่อเงินดอลลาร์อ่อนค่าเพื่อลดค่าใช้จ่าย

- ปรับพอร์ตอย่างเป็นระบบด้วย Smart Rebalancing Algorithm

- บริหารพอร์ตการลงทุน, จัดการภาษีผลกำไรจากการลงทุนในต่างประเทศ และปกป้องความเสี่ยงค่าเงินอย่างมีประสิทธิภาพ โดย บล. กรุงไทย เอ็กซ์สปริง จำกัด (KTX)

🏛️ Disclosure: SiamQuant ให้บริการในฐานะผู้วิจัยพัฒนากลยุทธ์การลงทุนเชิงปริมาณแก่สถาบันการเงินพันธมิตร

และเป็นตัวแทนด้านการตลาดกองทุนส่วนบุคคลภายใต้ความเห็นชอบจากสำนักงาน ก.ล.ต.

Last 10 Years CAGR: ~8.66%

Backtested Performance From 2016-2025

For All Weather Performance

นโยบายและจุดเด่นของกองทุนส่วนบุคคล Permanent Portfolio ที่บริหารจัดการโดย บล. กรุงไทย เอ็กซ์สปริง

ในปัจจุบันนี้ นักลงทุนไทยที่ต้องการลงทุนในสินทรัพย์ต่างประเทศ ต่างก็ต้องเผชิญกับปัญหาและอุปสรรคใหญ่สำคัญ 3 ประการ คือ (1) ความท้าทายในการสร้างผลตอบแทนในตลาดที่มีการแข่งขันสูง (2) กำแพงภาษีผลกำไรจากการลงทุนในต่างประเทศ (Capital Gain Tax) และ (3) ความเสี่ยงจากความผันผวนของอัตราแลกเปลี่ยนค่าเงิน ซึ่งข้อจำกัดเหล่านี้ทำให้การลงทุนด้วยตนเองแบบดั้งเดิมกลายเป็นภาระที่ซับซ้อนและบั่นทอนผลตอบแทนในระยะยาว ซึ่งยากต่อการบริหารจัดการให้ได้ผลลัพธ์ที่คุ้มค่ากับเวลาที่ต้องสูญเสียไป

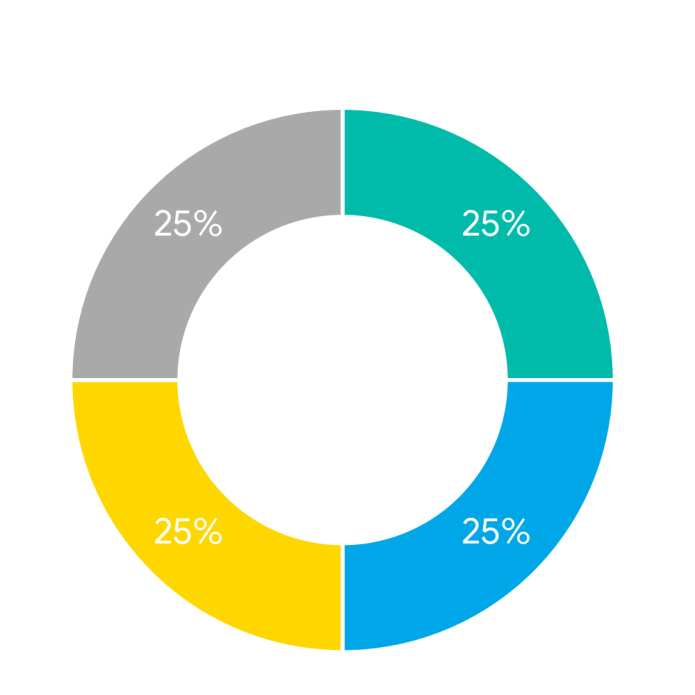

เพื่อก้าวข้ามข้อจำกัดดังกล่าว กองทุนส่วนบุคคล Permanent Portfolio ซึ่งบริหารจัดการโดย บล. กรุงไทย เอ็กซ์สปริง จำกัด (KTX) จึงได้นำเอากลยุทธ์การจัดพอร์ตการลงทุนเชิงยุทธศาสตร์แบบ Global Strategic Asset Allocation (GSAA) ซึ่งมีความมั่นคงและความทนทานต่อการเปลี่ยนแปลงของสภาวะเศรษฐกิจในระดับสูง ด้วยการกระจายการลงทุนในหุ้นสหรัฐ, ตราสารหนี้สหรัฐ, ทองคำ และเงินสด/สินทรัพย์แทนเงินสด ในสัดส่วนร้อยละ 25% เท่าๆกันเป็น 4 ส่วน มาใช้เป็นนโยบายในการบริหารจัดการพอร์ตการลงทุน โดยจะทำการลงทุนผ่านตราสารแสดงสิทธิ์ในหลักทรัพย์ต่างประเทศ (DR-Depositary Receipt) เพื่อรับสิทธิประโยชน์ในการยกเว้นภาษีการลงทุนต่างประเทศ (Capital Gain Tax) และปรับพอร์ตตามความเหมาะสมด้วยระบบ Smart Rebalancing Algorithm พร้อมประยุกต์ใช้กลไกการปกป้องความเสี่ยงค่าเงินดอลลาร์อ่อนค่าแบบยืดหยุ่น Dynamic Currency Hedging ด้วยสัญญาซื้อขายล่วงหน้า (USD/THB Futures) เฉพาะเมื่อเงินดอลลาร์อ่อนค่าอย่างมีนัยสำคัญ เพื่อลดต้นทุนในการปกป้องความเสี่ยงได้อย่างมีประสิทธิภาพ

ผลลัพธ์ที่ได้ก็คือ “บริการบริหารพอร์ตการลงทุนระดับสถาบันในรูปแบบกองทุนส่วนบุคคล” (Institutional-Grade Private Fund Solution) ที่ก้าวข้ามทุกข้อจำกัด และช่วยให้คุณรับผลตอบแทนจากตลาดโลกได้อย่างเต็มศักยภาพ ไร้กังวลเรื่องภาษีและค่าเงิน พร้อมส่งมอบภาระการบริหารจัดการให้ระบบและผู้เชี่ยวชาญดูแล เพื่อคืนเวลาอันมีค่าให้กับเป้าหมายอื่นในชีวิตของคุณนั่นเอง

| ปัจจัย / ทางเลือก | 🏆 กองทุนส่วนบุคคล Permanent Portfolio | ลงทุนต่างประเทศด้วยตนเอง | ลงทุนผ่าน DR | ลงทุนผ่านกองทุนรวม | ลงทุนผ่านกองทุนส่วนบุคคลอื่นๆ |

|---|---|---|---|---|---|

| การบริหารจัดการโดยผู้จัดการกองทุนมืออาชีพแบบครบวงจร | ✅ มี | ❌ ไม่มี | ❌ ไม่มี | ✅ มี | ✅ มี |

| ใช้กลยุทธ์จัดพอร์ตที่ได้รับการยอมรับอย่างกว้างขวาง ว่ามีความมั่นคงและทนทานต่อการเปลี่ยนแปลงของเศรษฐกิจในระยะยาว | ✅ มี | 🤔 อาจจะ | 🤔 อาจจะ | 🤔 อาจจะ | 🤔 อาจจะ |

| ได้รับการยกเว้นภาษี Capital Gain Tax จากการลงทุนในต่างประเทศ | ✅ มี | ❌ ไม่มี | ✅ มี | ✅ มี | 🤔 อาจจะ |

| มีการปกป้องความเสี่ยงค่าเงินแบบยืดหยุ่น เฉพาะเมื่อเงินดอลลาร์อ่อนค่าเพื่อลดต้นทุนค่าใช้จ่าย | ✅ มี | ❌ ไม่มี | ❌ ไม่มี | 🤔 อาจจะ | 🤔 อาจจะ |

| ปรับพอร์ตอย่างชาญฉลาดด้วยระบบ Smart Rebalancing Algorithm ที่มีความสม่ำเสมอในระยะยาว | ✅ มี | 🤔 อาจจะ | 🤔 อาจจะ | 🤔 อาจจะ | 🤔 อาจจะ |

โดยที่กองทุนส่วนบุคคล Permanent Portfolio นี้ มีระดับความเสี่ยงตามประเภทสินทรัพย์อยู่ในระดับที่ 5 (กองทุนผสม) เนื่องจากเป็นกองทุนที่จัดพอร์ตการลงทุนด้วยการผสมตราสารการลงทุนที่เป็นตัวแทนของสินทรัพย์ต่างๆเข้าด้วยกัน

| Level 1 | Level 2 | Level 3 | Level 4 | Level 5 | Level 6 | Level 7 | Level 8 |

|---|---|---|---|---|---|---|---|

| กองทุนตลาดเงินที่ ลงทุนเฉพาะใน ประเทศ | กองทุนตลาดเงินที่ ลงทุนในต่างประเทศ บางส่วน | กองทุนพันธบัตร รัฐบาล | กองทุนตราสารหนี้ | กองทุนผสม | กองทุนตราสารทุน | กองทุนหมวดอุตสาหกรรม | กองทุนสินทรัพย์ทางเลือก |

นักลงทุนที่เหมาะกับกองทุนส่วนบุคคล Permanent Portfolio

กองทุนส่วนบุคคล Permanent Portfolio นั้น ถูกจัดตั้งขึ้นมาเพื่อให้เป็นเครื่องมือการลงทุนที่มีความเหมาะสมต่อเป้าหมายและคุณลักษณะของนักลงทุนดังต่อไปนี้

- นักลงทุนที่ต้องการจัดพอร์ตการลงทุนต่างประเทศ ด้วยกลยุทธ์ที่มั่นคงในทุกสภาวะเศรษฐกิจในช่วง 100 ปีที่ผ่านมา

- นักลงทุนที่ต้องการกระจายความเสี่ยงผสมผสานสินทรัพย์ที่โดดเด่นในทุกสภาวะเศรษฐกิจเข้าด้วยกัน

- นักลงทุนที่ต้องการได้รับการยกเว้นภาษี Capital Gain Tax และต้องการป้องกันความเสี่ยงจากค่าเงิน

- นักลงทุนที่มีความรู้ความเข้าใจและเชื่อมั่นในการลงทุนเชิงรับ ด้วยกระบวนการลงทุนอย่างเป็นระบบ

- นักลงทุนที่มีเงินเย็นมากกว่า 1 ล้านบาท และมีกรอบระยะเวลาการลงทุนมากกว่า 3 ปีขึ้นไป

ต้นกำเนิดกลยุทธ์จัดพอร์ตการลงทุน Permanent Portfolio ที่ช่วยปกป้องความเสี่ยงและรับมือกับทุกสภาวะเศรษฐกิจตลอดระยะเวลา 100 ปีที่ผ่านมา

กลยุทธ์จัดพอร์ตการลงทุนแบบ Permanent Portfolio ด้วยหุ้นสหรัฐ, ตราสารหนี้สหรัฐ, ทองคำ และสินทรัพย์แทนเงินสดนั้น ถือได้ว่าเป็นกลยุทธ์การลงทุนต้นตำรับในการปกป้องความเสี่ยงและรับมือกับทุกสภาวะเศรษฐกิจแบบ All Weather Strategy ด้วยการผสานสินทรัพย์ที่โดดเด่นในแต่ละช่วงเวลาเอาไว้ในพอร์ตเดียวกัน โดยที่มันได้ถูกเผยแพร่ขึ้นเป็นครั้งแรกในช่วงปี ค.ศ. 1981 ในหนังสือ Inflation-Proofing Your Investments โดย Harry Browne จนได้รับการยอมรับอย่างกว้างขวางไปทั่วโลก และถูกนำมาประยุกต์ใช้ในการลงทุนมาอย่างยาวนานจนถึงปัจจุบัน

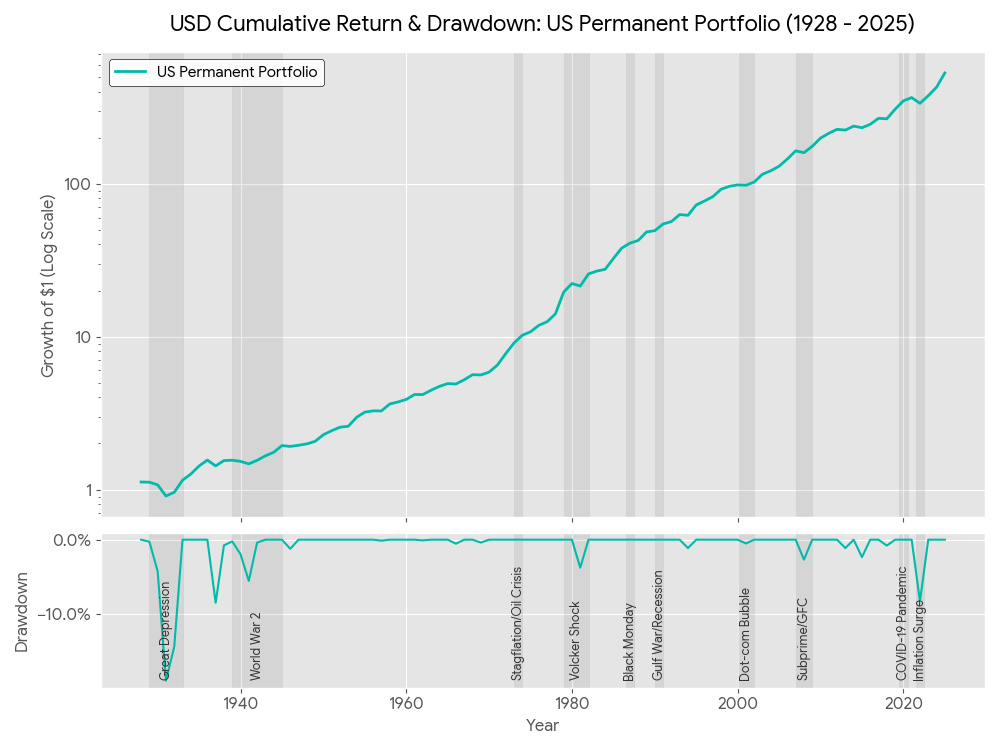

โดยจากผลการวิจัยย้อนหลังในสกุลเงินดอลลาร์ด้วยฐานข้อมูลดัชนีผลตอบแทนของสินทรัพย์รายปี (US Asset Classes Yearly Return Data) ในช่วงเกือบ 100 ปีที่ผ่านมาตั้งแต่ปี ค.ศ. 1928-2025 นั้น พบว่ากลยุทธ์ Permanent Portfolio สามารถที่จะรับมือต่อการเปลี่ยนแปลงของสภาวะเศรษฐกิจต่างๆในประเทศสหรัฐอเมริกา และสร้างผลตอบแทนที่ยั่งยืนในระยะยาวได้เป็นอย่างดี โดยมีการเติบโตในอดีตถึงปัจจุบันที่ราว 427 เท่า หรือคิดเป็นผลตอบแทนทบต้นที่ราว 6.44% ต่อปี และมีด้วยอัตราการถดถอยของพอร์ตการลงทุนที่รุนแรงที่สุดหรือ Maximum Drawdown ที่ราว -19% โดยเกิดขึ้นในช่วง Great Depression ปี ค.ศ. 1931-1932 ก่อนที่จะเกิดสงครามโลกครั้งที่ 2 (WW2) ตามมาในปี ค.ศ. 1939

โดยที่กราฟด้านล่างนี้แสดงถึงผลตอบแทนสะสมและการถดถอยของพอร์ตการลงทุนจากกลยุทธ์ US Permanent Portfolio ในช่วงระยะเวลาเกือบ 100 ปีที่ผ่านมา

หมายเหตุ: ข้อมูลดัชนีผลตอบแทนในสกุลเงินดอลลาร์ (USD-Based Return) ยังไม่รวมค่าธรรมเนียมและผลกระทบจากอัตราแลกเปลี่ยน เพื่อแสดงให้เห็นถึงประสิทธิภาพทางทฤษฎีของกลยุทธ์ในช่วงเกือบ 100 ปีที่ผ่านมา (สำหรับผลตอบแทนในช่วง 10 ปีล่าสุดที่ทดสอบวิจัยโดยได้รวมค่าธรรมเนียมและต้นทุนการซื้อขายเอาไว้โดยละเอียดจะอยู่ในข้อมูลส่วนถัดไป)

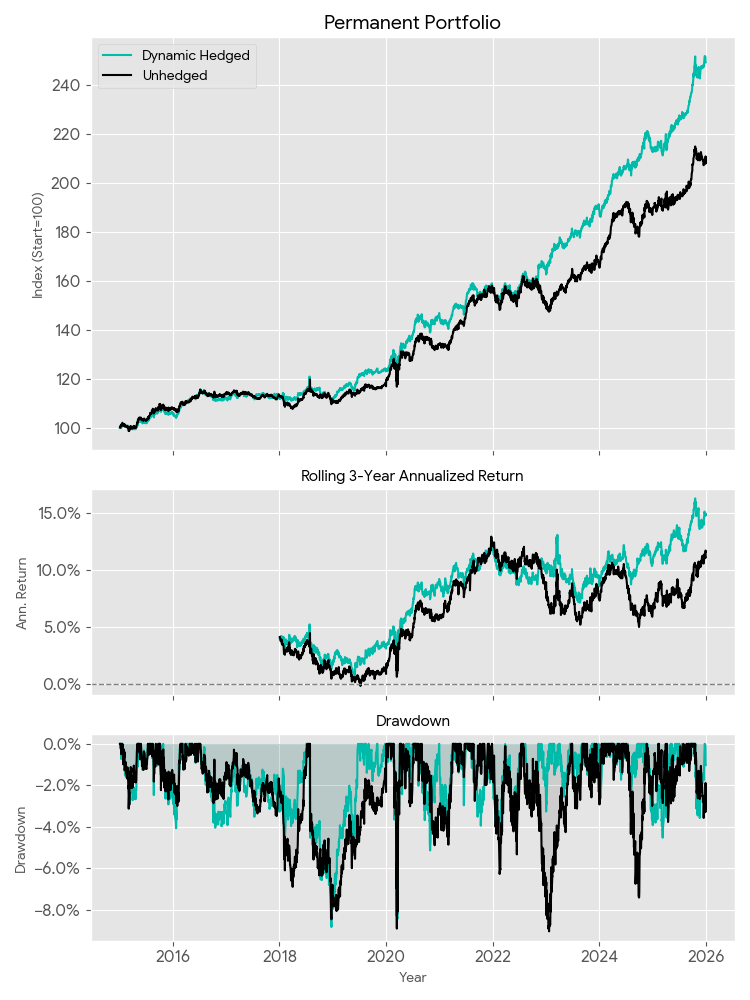

ผลการวิจัยทดสอบกลยุทธ์ Permanent Portfolio พร้อมกลไกปกป้องความเสี่ยงค่าเงินแบบยืดหยุ่นตั้งแต่ปี ค.ศ. 2016-2025

ข้อมูลต่อไปนี้คือผลการวิจัยทดสอบย้อนหลัง Backtest ภายใต้ความเข้มงวดในระดับกองทุนส่วนบุคคล ด้วยเทคนิค Walk-Forward Analysis ของการจัดพอร์ตการลงทุนแบบ Permanent Portfolio ซึ่งได้รวมเอาผลกระทบจากค่าธรรมเนียมในการบริหารจัดการต่างๆ ผลกระทบจากค่าเงินและกลไกการปกป้องความเสี่ยงค่าเงินเป็นระยะเวลา 10 ปี ตั้งแต่ปี ค.ศ. 2016-2025 โดยมีผลลัพธ์ดังต่อไปนี้

หมายเหตุ: ผลการทดสอบวิจัย/ผลการดำเนินงานในอดีต ไม่ได้เป็นสิ่งยืนยันหรือรับประกันถึงผลตอบแทนที่อาจเกิดขึ้นในอนาคต

อ่านรายละเอียดเงื่อนไขการทดสอบเพิ่มเติม

| ข้อกำหนดในการวิจัย | SiamQuant | การวิจัยโดยทั่วไป |

|---|---|---|

| ต้นทุนการทำธุรกรรมการซื้อขายตราสาร DR | ||

| อัตรา DR Trade Commission | 0.25% ต่อครั้ง (ซื้อขาย 0.5%) | 0.1% ถึง 0.25% ต่อครั้ง |

| ต้นทุนค่า DR Trade Slippage | 0.5% ต่อเทรด (ซื้อขาย 1%) | 0.05% ถึง 0.2% ต่อครั้ง |

| ต้นทุนการทำธุรกรรมซื้อขายสัญญาซื้อขายล่วงหน้า USD Futures | ||

| อัตรา USD Futures Trade Commission | 0.25% ต่อครั้ง (ซื้อขาย 0.5%) หรือราวๆ 80 บาทต่อครั้ง |

30 ถึง 80 บาท ต่อสัญญาต่อครั้ง |

| ต้นทุนค่า USD Futures Trade Slippage | 0.5% (ซื้อขาย 1%) หรือราวๆ 15 ช่องราคาต่อครั้ง |

1 ถึง 2 ช่องหรือราวๆ 20 ถึง 40 บาท ต่อสัญญาต่อครั้ง |

| ค่าธรรมเนียมและค่าใช้จ่ายอื่นๆ | ||

| ค่าธรรมเนียมบริหารจัดการ (Management Fee) | 1.07% ต่อปี รวม VAT | ขึ้นอยู่กับนโยบายการลงทุน |

| ค่าธรรมเนียมผู้ดูแลสินทรัพย์ (Custodian Fee) | 0.3% ต่อปี รวม VAT | ขึ้นอยู่กับนโยบายการลงทุน |

| กรณีลงทุนในต่างประเทศหรือได้รับผลกระทบจากค่าเงิน | ||

| ผลกระทบจากค่าเงิน USD/THB Currency Effect | รวมผลกระทบของอัตราแลกเปลี่ยนค่าเงิน USD/THB ในการทดสอบ | ไม่รวมผลกระทบของอัตราแลกเปลี่ยนค่าเงิน USD/THB โดยมักแสดงเป็นค่าเงิน USD |

| ผลกระทบจาก การทำ USD Currency Hedging | รวมผลกระทบจากการทำ Hedging และต้นทุนในการปกป้องความเสี่ยงและ Roll-over อย่างครบถ้วน | ไม่รวมผลกระทบจากการทำ Hedging หรือไม่รวมต้นทุนในการ Roll-over และต้นทุนอื่นๆ |

| กระบวนการทดสอบวิจัยทดสอบกลยุทธ์การลงทุน | ||

| การทดสอบวิจัยย้อนหลัง Backtesting | ทดสอบแบบ Out-of-Sample จาก Walk-Forward-Analysis (WFA) เพื่อลด Bias ในการวิจัย | ทดสอบจากการ Optimization ซึ่งกับข้อมูล In-Sample ซึ่งเสี่ยงต่อ Overfitting & Data Mining |

| การประเมินผลตอบแทนและความเสี่ยงในอนาคต Monte Carlo Simuation | การทำ Monte Carlo Bootstrap โดยใช้ข้อมูล Out-of-Sample จาก Walk-Forward (WFA) | ประเมินจากผลการวิจัยย้อนหลังแบบ In-Sample Backtest ในเบื้องต้น |

| การแสดงผลลัพธ์ของข้อมูลในการวิจัยทดสอบ | ||

| การแสดงผลทดสอบวิจัยย้อนหลัง Backtest Performance Report | แสดงผลการลงทุนย้อนหลังโดยละเอียด ที่คำนวณ ด้วยข้อมูลรายวัน (Daily Data) ซึ่งสะท้อนให้เห็นถึงความเสี่ยงอย่างละเอียดชัดเจน | แสดงผลการลงทุนย้อนหลังเบื้องต้น ที่คำนวณ ด้วยข้อมูลรายเดือนหรือรายปี (Monthly) ซึ่งทำให้ไม่เห็นถึงความเสี่ยงที่แท้จริง |

| การประเมินผลตอบแทนและความเสี่ยงในอนาคต Estimate Performance Report | แสดงผลการประเมินด้วยเทคนิคแบบ Monte-Carlo Bootstrap ในหลายมาตรวัดการลงทุน | ประเมินโดยอนุมาณจากผลการทดสอบย้อนหลังแบบ In-Sample Backtest เบื้องต้น |

| ตัวชี้วัดสถิติ (Metrics) | Permanent Dynamic Hedged | Permanent Unhedged |

|---|---|---|

| ผลตอบแทนสะสม (Cumulative Return) | 149.16% | 108.09% |

| ผลตอบแทนทบต้นต่อปี (CAGR) | 8.66% | 6.89% |

| ความผันผวนต่อปี (Annualized Volatility) | 6.71% | 8.08% |

| การขาดทุนสูงสุด (Maximum Drawdown) | -8.81% | -9.03% |

| ระยะเวลาฟื้นตัวทีนานที่สุด (เดือน) (Longest.DD) | 23.82 | 24.08 |

| อัตราส่วน MAR (CAGR/Max.DD) | 0.98 | 0.76 |

| อัตราส่วน Modified Sharpe | 1.27 | 0.87 |

| อัตราส่วน Modified Sortino | 1.9 | 1.25 |

| ความสัมพันธ์กับดัชนีชี้วัด (Benchmark Correlation) | 0.25 | 1 |

| สถิติได้กำไรเมื่อถือครอง 1 ปี (Rolling 1Y %Positive) | 94.04% | 85.96% |

| สถิติได้กำไรเมื่อถือครอง 3 ปี (Rolling 3Y %Positive) | 100.00% | 99.85% |

| สถิติได้กำไรเมื่อถือครอง 5 ปี (Rolling 5Y %Positive) | 100.00% | 100.00% |

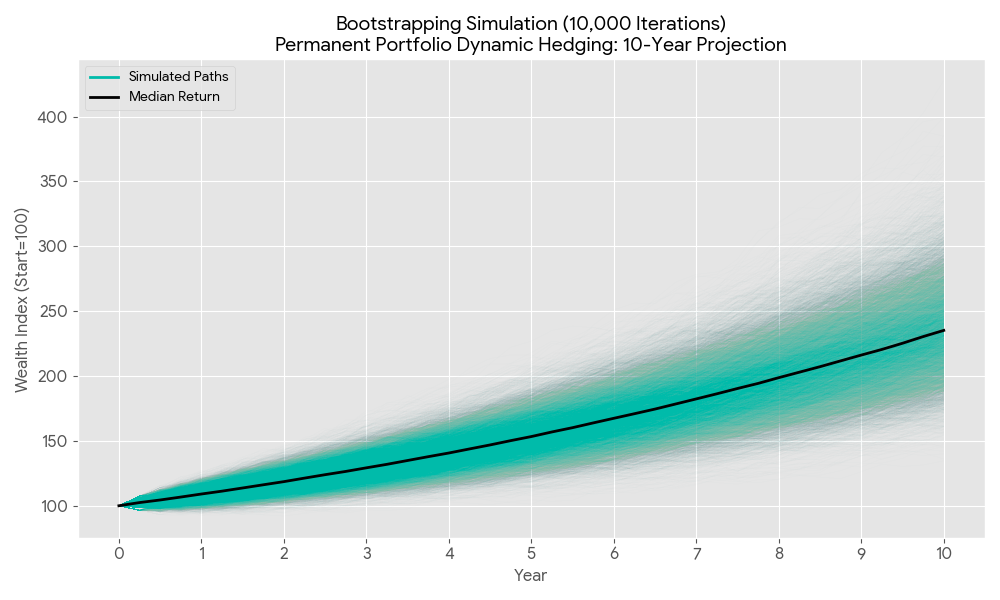

ผลลัพธ์จากการจำลองสถานการณ์การลงทุนในระยะยาว ของกองทุนส่วนบุคคล Permanent Portfolio

เนื่องจาก “ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต” เพื่อลดความกังวลต่อความไม่แน่นอนที่อาจเกิดขึ้น เราจึงได้นำข้อมูลจากการทดสอบเชิงปริมาณอย่างเข้มงวดในระดับสูง มาใช้ในการจำลองทางสถิติเพื่อแสดงถึงโอกาสและความเป็นไปได้ของผลลัพธ์การลงทุน ด้วยเทคนิค Monte Carlo Bootstrapping Simulation ภายในกรอบระยะเวลาการลงทุน 10 ปี เพื่อประเมินถึงผลลัพธ์การลงทุนที่อาจเกิดขึ้นในอนาคตแบบครอบคลุมทั้งในสถานการณ์ที่เลวร้ายที่สุดและดีที่สุด (Worst & Best Case Scenario) ตามรายละเอียดดังต่อไปนี้

หมายเหตุ: ข้อมูลดังกล่าวเป็นเพียงผลลัพธ์จากการจำลองสถานการณ์ทางสถิติ (Simulation) เพื่อแสดงโอกาสและความเป็นไปได้เท่านั้น มิใช่การการันตีผลตอบแทนในอนาคตแต่อย่างใด การลงทุนมีความเสี่ยง ผู้ลงทุนอาจได้รับเงินคืนมากกว่าหรือน้อยกว่าเงินลงทุนเริ่มแรก

ผลตอบแทนทบต้นต่อปี (CAGR)

5% to 11%

การถดถอยสูงสุดของพอร์ตการลงทุน (Max. Drawdown)

-5% to -13%

การถดถอยที่ยาวนานที่สุดของพอร์ต (Longest Drawdown)

1 to 4 Years

ดูรายละเอียดผลตอบแทนและความเสี่ยงคาดหวังจากการจำลอง Monte Carlo Bootstrapping Analysis เพิ่มเติม

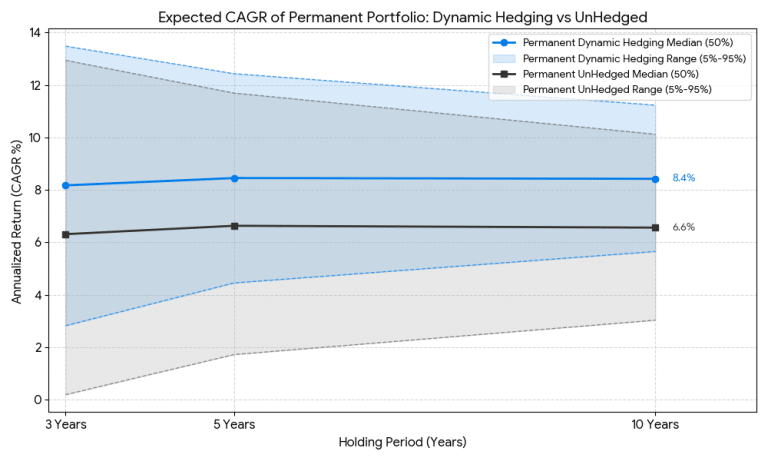

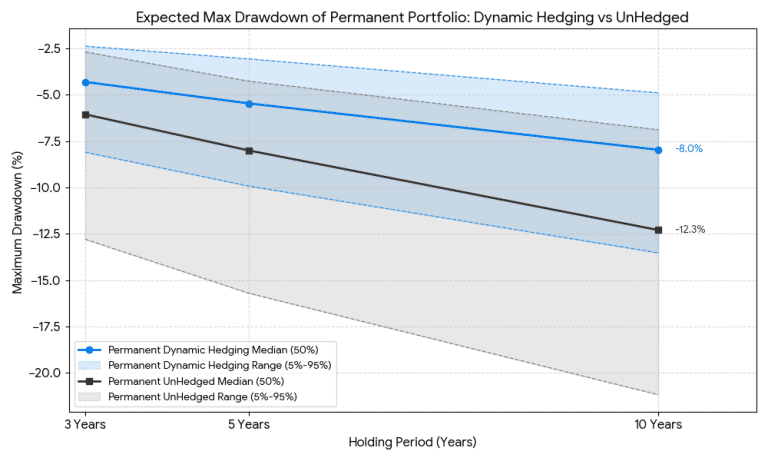

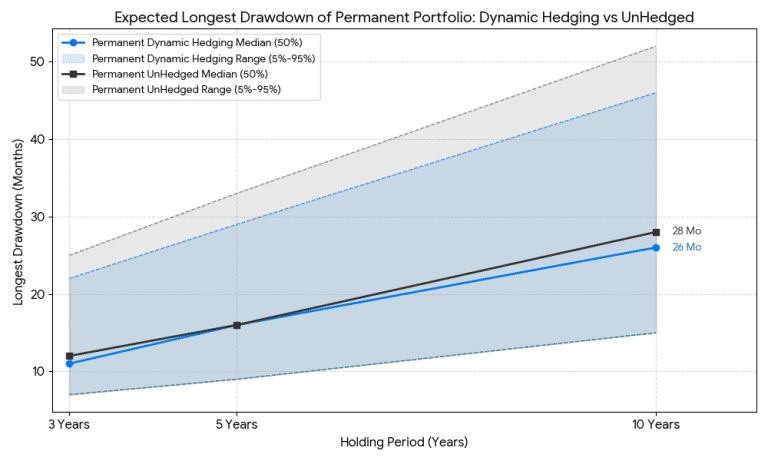

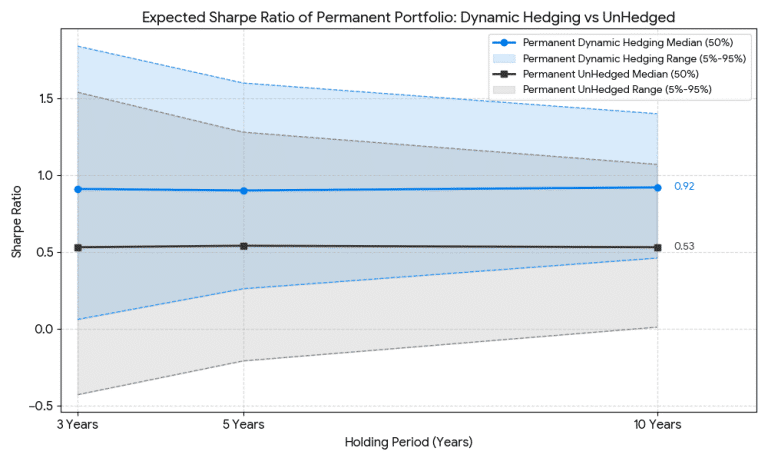

| 10 Years Expected Performance |

CAGR (%) | Max. Drawdown (%) | Longest DD (Months) | Sharpe Ratio (Rf =3) |

||||

|---|---|---|---|---|---|---|---|---|

| Perm. DH | Un Hedged |

Perm. DH | Un Hedged |

Perm. DH | Un Hedged |

Perm. DH | Un Hedged |

|

| Good Case (5th Percentile) | 10.80 | 9.28 | -4.69 | -7.85 | 13 | 17 | 1.233 | 0.862 |

| Medium Case (50 Percentile) |

8.12 | 5.8 | -7.59 | -13.64 | 24 | 34 | 0.774 | 0.355 |

| Bad Case (95 Percentile) |

5.44 | 2.38 | -12.82 | -23.37 | 46 | 62 | 0.331 | -0.15 |

สถิติผลตอบแทนจากผลการจำลองการลงทุนในระยะเวลา 10 ปีของกลยุทธ์ Permanent Portfolio with Dynamic Hedging เปรียบเทียบกับการจัดพอร์ตโฟลิโอ Permanent Portfolio ด้วยกองทุน ETF แบบ UnHedged ในระยะเวลาการลงทุน 3, 5 และ 10 ปี ด้วยเทคนิค Monte Carlo Bootstrapping

| CAGR Percentile Confidence Level | 3 Yrs Expect CAGR | 5 Yrs Expect CAGR | 10 Yrs Expect CAGR | |||

|---|---|---|---|---|---|---|

| Perm. DH | Unhedged | Perm. DH | Unhedged | Perm. DH | Unhedged | |

| 1% | 15.15 | 14.94 | 13.52 | 12.94 | 11.96 | 10.7 |

| 5% (Good) | 13.01 | 12.09 | 11.95 | 10.77 | 10.80 | 9.28 |

| 10% | 11.90 | 10.72 | 11.02 | 9.6 | 10.19 | 8.55 |

| 25% | 10.07 | 8.36 | 9.62 | 7.71 | 9.19 | 7.22 |

| 50% (Medium) | 7.97 | 5.68 | 8.09 | 5.76 | 8.12 | 5.8 |

| 75% | 5.84 | 3.12 | 6.56 | 3.81 | 7.03 | 4.4 |

| 90% | 3.86 | 1 | 5.22 | 2.05 | 6.06 | 3.18 |

| 95% (Worst) | 2.86 | -0.36 | 4.41 | 0.95 | 5.44 | 2.38 |

| 99% | 1.43 | -2.75 | 2.93 | -0.97 | 4.50 | 0.84 |

fภาพและตารางสถิติความน่าจะเป็นของผลตอบแทนทบต้นหรือ CAGR ของกลยุทธ์ Permanent Portfolio with Dynamic Hedging เปรียบเทียบกับการจัดพอร์ตโฟลิโอ 60/40 Portfolio ด้วยกองทุน ETF แบบ UnHedged ในระยะเวลาการลงทุน 3, 5 และ 10 ปี ด้วยเทคนิค Monte Carlo Bootstrapping Simulation

| Max.DD Percentile Confidence Level | 3 Yrs Expect MaxDD | 5 Yrs Expect MaxDD | 10 Yrs Expect MaxDD | |||

|---|---|---|---|---|---|---|

| Perm. DH | Unhedged | Perm. DH | Unhedged | Perm. DH | Unhedged | |

| 1% | -1.46 | -2.25 | -2.37 | -3.42 | -3.66 | -6.21 |

| 5% (Good) | -2.16 | -3.09 | -2.87 | -4.53 | -4.69 | -7.85 |

| 10% | -2.37 | -3.59 | -3.15 | -5.34 | -5.12 | -8.88 |

| 25% | -2.89 | -4.86 | -3.86 | -6.74 | -6.06 | -10.82 |

| 50% (Medium) | -3.86 | -6.57 | -5.27 | -8.92 | -7.59 | -13.64 |

| 75% | -5.27 | -9.09 | -6.64 | -11.75 | -9.37 | -17 |

| 90% | -6.64 | -11.83 | -8.20 | -14.72 | -11.20 | -20.76 |

| 95% (Worst) | -7.54 | -13.86 | -9.35 | -16.8 | -12.82 | -23.37 |

| 99% | -9.67 | -18.32 | -11.60 | -21.17 | -15.33 | -28.59 |

ภาพและตารางสถิติความน่าจะเป็นของอัตราการถดถอยสูงสุดของพอร์ตการลงทุนหรือ Max.DD ของกลยุทธ์ Permanent Portfolio with Dynamic Hedging เปรียบเทียบกับการจัดพอร์ตโฟลิโอ Permanent Portfolio ด้วยกองทุน ETF แบบ UnHedged ในระยะเวลาการลงทุน 3, 5 และ 10 ปี ด้วยเทคนิค Monte Carlo Bootstrapping Simulation

| Longest.DD Percentile Confidence Level | 3 Yrs Expect LDD | 5 Yrs Expect LDD | 10 Yrs Expect LDD | |||

|---|---|---|---|---|---|---|

| Perm. DH | Unhedged | Perm. DH | Unhedged | Perm. DH | Unhedged | |

| 1% | 6 | 6 | 7 | 8 | 11 | 13 |

| 5% (Good) | 7 | 7 | 9 | 10 | 13 | 17 |

| 10% | 7 | 8 | 10 | 11 | 15 | 19 |

| 25% | 9 | 10 | 12 | 14 | 18 | 25 |

| 50% (Medium) | 11 | 13 | 15 | 19 | 24 | 34 |

| 75% | 14 | 17 | 19 | 25 | 32 | 44 |

| 90% | 18 | 24 | 25 | 33 | 40 | 54 |

| 95% (Worst) | 21 | 29 | 28 | 40 | 46 | 62 |

| 99% | 28 | 35 | 37 | 53 | 56 | 86 |

ภาพและตารางสถิติความน่าจะเป็นของระยะเวลาในการถดถอยที่ยาวนานที่สุดของพอร์ตการลงทุนหรือ Longest DD (Recovery Time) ของกลยุทธ์ Permanent Portfolio with Dynamic Hedging เปรียบเทียบกับการจัดพอร์ตโฟลิโอ Permanent Portfolio ด้วยกองทุน ETF แบบ UnHedged ในระยะเวลาการลงทุน 3, 5 และ 10 ปี ด้วยเทคนิค Monte Carlo Bootstrapping Simulation

| Sharpe Ratio Percentile Confidence Level | 3 Yrs Expect Sharpe | 5 Yrs Expect Sharpe | 10 Yrs Expect Sharpe | |||

|---|---|---|---|---|---|---|

| Perm. DH | Unhedged | Perm. DH | Unhedged | Perm. DH | Unhedged | |

| 1% | 2.073 | 1.77 | 1.745 | 1.422 | 1.42 | 1.081 |

| 5% (Good) | 1.642 | 1.345 | 1.445 | 1.099 | 1.233 | 0.862 |

| 10% | 1.447 | 1.119 | 1.296 | 0.927 | 1.129 | 0.75 |

| 25% | 1.124 | 0.759 | 1.041 | 0.657 | 0.958 | 0.564 |

| 50% (Medium) | 0.784 | 0.37 | 0.776 | 0.359 | 0.774 | 0.355 |

| 75% | 0.445 | -0.026 | 0.51 | 0.059 | 0.589 | 0.146 |

| 90% | 0.143 | -0.394 | 0.277 | -0.21 | 0.427 | -0.036 |

| 95% (Worst) | -0.039 | -0.624 | 0.145 | -0.374 | 0.331 | -0.15 |

| 99% | -0.347 | -1.061 | -0.133 | -0.68 | 0.15 | -0.387 |

ภาพและตารางสถิติความน่าจะเป็นของค่าผลตอบแทนต่อความเสี่ยงของพอร์ตการลงทุนวัดด้วย Sharpe Ratio ของกลยุทธ์ Permanent Portfolio with Dynamic Hedging เปรียบเทียบกับการจัดพอร์ตโฟลิโอ Permanent Portfolio ด้วยกองทุน ETF แบบ UnHedged ในระยะเวลาการลงทุน 3, 5 และ 10 ปี ด้วยเทคนิค Monte Carlo Bootstrapping Simulation

ข้อมูลเบื้องต้นเกี่ยวกับกองทุนส่วนบุคคล Permanent Portfolio ที่บริหารจัดการโดย บล. กรุงไทย เอ็กซ์สปริง

เกี่ยวกับกองทุนส่วนบุคคล Permanent Portfolio

บริหารจัดการโดย: บล. กรุงไทย เอ็กซ์สปริง จำกัด (Krungthai XSpring)

ประเภทกลยุทธ์: กลยุทธ์จัดพอร์ตการลงทุนเชิงรับแบบ Permanent Portfolio

นโยบายการบริหารค่าเงิน: บริหารจัดการแบบยืดหยุ่นด้วยกลไก Dynamic Currency Hedging Algorithm

นโยบายการจ่ายปันผล: ไม่จ่าย

เงินลงทุนเริ่มต้น: 1 ล้านบาท

ค่าธรรมเนียมการบริหารจัดการ (ก่อนภาษีมูลค่าเพิ่ม)

ค่าธรรมเนียมการขาย (Front-End): ร้อยละ 1% เมื่อเริ่มต้นการลงทุน

ค่าธรรมเนียมการบริหารจัดการ (Management Fee): ยกเว้นไม่เก็บในปีแรก และเก็บในปีถัดไปที่ร้อยละ 1%

ค่าธรรมเนียมส่วนแบ่งผลกำไร (Profit Sharing Fee): ไม่มีการเก็บ

ค่าธรรมเนียมการดูแลทรัพย์สิน (Custodian Fee): 7,200 บาทต่อปี โดยธนาคารกรุงไทย

การเพิ่มทุนขั้นต่ำ: 100,000 บาท

รายละเอียดค่าธรรมเนียมทรัพย์สินต่อเงินลงทุนตั้งต้น

| Initial AUM | Minimum Yearly Custodian | Custodian / Initial AUM |

|---|---|---|

| 1,000,000.00 | 7,200 | 0.72% |

| 2,000,000.00 | 7,200 | 0.36% |

| 3,000,000.00 | 7,200 | 0.24% |

| 4,000,000.00 | 7,200 | 0.18% |

| 5,000,000.00 | 7,200 | 0.14% |

| 10,000,000.00 | 7,200 | 0.07% |

ตารางแสดงการเปรียบเทียบอัตราค่าธรรมเนียมผู้ดูแลทรัพย์สิน (Custodian) ขั้นต่ำต่อปีที่ 7,200 บาท เทียบกับเงินลงทุนตั้งต้น

สอบถามข้อมูลกองทุนส่วนบุคคล Permanent Portfolio กับพวกเราเพิ่มเติม

“การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า นโยบายการลงทุน เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน กองทุนมีการลงทุนในต่างประเทศ โดยมีกลไกป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนตามเงื่อนไขของกลยุทธ์การลงทุน ทั้งนี้ ผู้ลงทุนอาจขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน หรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้”

หากท่านมีความสนใจและข้อสงสัยเกี่ยวกับกองทุนส่วนบุคคล Permanent Portfolio ที่บริหารจัดการโดย บล. กรุงไทย เอ็กซ์สปริง จำกัด อาทิเช่น รายละเอียดค่าใช้จ่ายต่างๆของกองทุนส่วนบุคคล, ผลตอบแทนของกลยุทธ์การลงทุนตั้งแต่เริ่มดำเนินงาน, ตัวอย่างรายงานประจำเดือนกองทุนในภาพรวม, หรือสนใจเปิดบัญชีลงทุน ท่านสามารถกรอกข้อมูลเบื้องต้นด้านล่าง เพื่อให้ทางผู้แนะนำการลงทุนของเราได้ทำการติดต่อกลับไป ในการให้ข้อมูลและคำแนะนำปรึกษาโดยละเอียดเพิ่มเติมต่อไปครับ

💬 พูดคุยสอบถามผ่าน FB Chat Click!

📞 โทรติดต่อ: 02-207-8665 ตั้งแต่ 10.00-17.00 น.หรือ

📝 กรอกแบบฟอร์มด้านล่างเพื่อให้ผู้แนะนำการลงทุนติดต่อกลับ